Algemeen

Deze paragraaf bevat onze beleidsvoornemens ten aanzien van het risicobeheer van de financieringsportefeuille. Ook geeft deze inzicht in de rentelasten en het renteresultaat. Net als de wijze waarop rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend. Ook geeft deze inzicht in de financieringsbehoefte.

Treasury

De treasuryfunctie ondersteunt de uitvoering van de programma's en het uitzetten van geldmiddelen die niet direct nodig zijn. Treasury regelt het tijdig beschikbaar hebben van financieringsmiddelen voor de financiering van beleid tegen zo gunstig mogelijke tarieven. Hierbij wordt rekening gehouden met de randvoorwaarden. Zoals de kasgeldlimiet. Ook wordt rekening gehouden met de aard van de financieringsbehoefte. Zoals kort versus lang. Daarnaast is de treasuryfunctie gericht op het beheersbaar houden van financiële risico’s. Zoals renterisico’s, kredietrisico’s en liquiditeitsrisico’s. Ook richt het zich op het optimaliseren van het renteresultaat binnen de gestelde wettelijke kaders en randvoorwaarden van het gemeentelijk treasurybeleid. Op lokaal niveau zijn de kaders en de uitvoering van het treasurybeleid vastgelegd in het Treasurystatuut.

Naast de gemeentewet en het BBV is er nog aanvullende wet- en regelgeving met betrekking tot de treasuryfunctie. Dit is:

- Wet financiering decentrale overheden. Oftewel de Wet fido. Deze wet geeft regels voor het financieringsbeleid bij de gemeente.

- Regeling uitzettingen en derivaten decentrale overheden. Oftewel het besluit Ruddo.

- Wet houdbare overheidsfinanciën. Oftewel Wet Hof. Deze lichten we hieronder verder toe.

In deze paragraaf komen achtereenvolgens de volgende onderwerpen aan de orde:

- Wet houdbare overheidsfinanciën en verplicht schatkistbankieren;

- Gemeentelijk beleid;

- Financieringspositie;

- Renteontwikkeling;

- Risicobeheer;

- Renteresultaat.

- Wet houdbare overheidsfinanciën en wet verplicht schatkistbankieren

De Europese eisen en afspraken over reductie van het begrotingstekort en staatsschuld vormen de basis van de Wet houdbare overheidsfinanciën. Oftewel de Wet Hof. Met de Wet Hof gaat per jaar een macroplafond gelden voor het EMU-tekort van alle gemeenten samen. De hoogte van het macroplafond wordt na bestuurlijk overleg door de minister van Financiën vastgesteld. Voor 2013 tot en met 2015 is de begrenzing aan het jaarlijks EMU-tekort van de gemeenten, provincies, waterschappen en hun gemeenschappelijke regelingen vastgesteld op 0,5% van het bruto binnenland product. Oftewel het BBP. Om de decentrale overheden iets meer ruimte te bieden, is de daadwerkelijke norm voor het maximale tekort iets ruimer gesteld dan de ambitie. De tekortnorm is 3% van het bruto binnenlands product.

In het Besluit Begroting en Verantwoording artikel 20 is de verplichting vastgelegd dat gemeenten het geschatte EMU-saldo moeten opnemen in de programmabegroting over het vorige begrotingsjaar, het begrotingsjaar en de 3 daaropvolgende jaren. Het EMU-saldo is het saldo van alle inkomsten en uitgaven van de overheid en decentrale overheden. Dit is op transactiebasis in een bepaald jaar. Dus geen afschrijvingen of bijvoorbeeld waarde mutaties. Het EMU-saldo geeft aan of er in een bepaald jaar met reële transacties meer geld uitgegeven wordt dan er in een jaar binnenkomt. Of dat er geld overgehouden wordt. Het EMU-saldo is daarmee een aanwijzing voor de ontwikkeling van onze liquiditeitspositie en financiële positie, oftewel eigen vermogen en schulden.

De EMU-saldi voor 2024 t/m 2027 worden als volgt berekend: | rekening | begroting | begroting | begroting | begroting | begroting |

|---|---|---|---|---|---|---|

bedragen x € 1.000 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

Exploitatiesaldo vóór toevoeging aan c.q onttrekking uit reserves (zie BBV, artikel 17c) | 8.321 | -2.898 | -3.275 | -3.583 | 6.180 | 6.659 |

Afschrijvingen ten laste van de exploitatie | 5.240 | 5.151 | 7.109 | 7.081 | 6.854 | 6.788 |

Bruto dotaties aan de post voorzieningen ten laste van de exploitatie minus de vrijval van de voorzieningen ten bate van de exploitatie | 1.718 | 2.605 | 2.411 | 2.636 | 2.936 | |

Investeringen in (im)materiële vaste activa die op de balans worden geactiveerd | 8.829 | 5.564 | 17.320 | 10.002 | 11.659 | 11.317 |

Baten uit bijdragen van andere overheden, de Europese Unie en overigen, die niet op de exploitatie zijn verantwoord en niet al in mindering zijn gebracht bij post 4 | 0 | 0 | 0 | 0 | 0 | 0 |

Desinvesteringen in (im)materiële vaste activa: | 0 | 0 | 0 | 0 | 0 | 0 |

Aankoop van grond en de uitgaven aan bouw-, woonrijp maken e.d. (alleen transacties met derden die niet op de exploitatie staan) | 0 | 0 | 0 | 0 | 0 | 0 |

Baten bouwgrondexploitatie: | 0 | 0 | 0 | 0 | 0 | 0 |

Lasten op balanspost Voorzieningen voorzover deze transacties met derden betreffen | 0 | 0 | 0 | 0 | 0 | 0 |

Lasten ivm transacties met derden, die niet via de onder post 1 genoemde exploitatie lopen, maar rechtstreeks ten laste van de reserves (inclusief fondsen en dergelijke) worden gebracht en die nog niet vallen onder één van bovenstaande posten | 0 | 0 | 0 | 0 | 0 | 0 |

Verkoop van effecten | 0 | 0 | 0 | 0 | 0 | 0 |

EMU-saldi gemeente Schagen (+1+2+3-4+5+6-7+8-9-10-11) | 4.732 | -1.594 | 6.423 | 5.899 | 15.659 | 16.372 |

Wet verplicht schatkistbankieren

De regeling schatkistbankieren decentrale overheden verplicht gemeenten om hun overtollige middelen aan te houden bij de staat. Dit gaat om middelen boven een bepaald drempelbedrag. Deelnemen aan schatkistbankieren draagt bij aan een lagere EMU-schuld van de hele sector. De financieringsbehoefte van het rijk vermindert doordat overtollige middelen in de schatkist worden aangehouden. Dit vertaalt zich in een lagere staatsschuld. Alle bankrekeningen van gemeenten tellen mee. Overtollige middelen mogen op basis van deze wet dus alleen bij de schatkist worden aangehouden. Of onderling worden uitgeleend aan andere decentrale overheden.

Vanaf 1 juli 2021 is de drempel voor gemeenten voor verplicht schatkistbankieren verhoogd van 0,75% naar 2% van het begrotingstotaal bij de start van het jaar. Het minimum drempelbedrag is ook verhoogd van € 250.000 naar € 1 miljoen.

Wanneer wij meer liquide middelen bezitten dan de norm van € 3.308.726 moeten we dit bij de schatkist aanhouden.

B. Gemeentelijk beleid

Ons beleid op het gebied van aantrekken en uitzetten van geld is vastgelegd in ons Treasurystatuut. Het laatste goedgekeurde statuut is van 2013. In dit statuut is opgenomen dat de gemeenteraad gekozen heeft om uit te gaan van een laag risicoprofiel. De belangrijkste uitgangspunten zijn:

- Het uitzetten van gelden vindt plaats bij de Bank Nederlandse Gemeenten of andere financiële instellingen met ten minste een AA-rating.

- Gelden aantrekken gebeurt in beginsel bij de laagste aanbieder. Tenzij contractueel anders is afgesproken.

- Het gebruik van derivaten is niet toegestaan.

C. Financieringspositie

We hebben middelen nodig voor de financiering van vaste activa, de bouwgrondexploitatie en de lopende transacties. Oftewel uitgaven min ontvangsten. Deze financieringsmiddelen bestaan uit langlopende leningen, kortlopende leningen, debetsaldi in rekening-courant en crediteuren.

Geldleningen

Per 31-12-2022 is de stand van de langlopende leningen € 50.965.000 en een jaarlijkse aflossingsverplichting van € 3.205.000.

D. Renteontwikkeling

De rente op de geldmarkt en kapitaalmarkt wordt voornamelijk bepaald door het beleid van de Europese Centrale Bank. Oftewel ECB. De inflatie blijft ook in 2024 duidelijk boven de doelstelling van de ECB. Deze is vanaf 2022 fors gestegen. Dit heeft verschillende oorzaken. Bijvoorbeeld de grote vraag en een beperkt aanbod van goederen en diensten. Of de verstoring in de productieketen en transportketen vanwege de coronapandemie. Ook de huidige geopolitieke ontwikkelingen spelen mee. Deze omstandigheden leiden samen tot hogere en onzekere renteontwikkeling.

E. Financieel Risicobeheer

De risico's bij de gemeenten zijn:

- Renterisico's op vaste schulden. Oftewel renterisiconorm;

- Renterisico op de vlottende schuld. Oftewel kasgeldlimiet;

- Kredietrisico op verstrekte geldleningen en afgegeven borgstellingen.

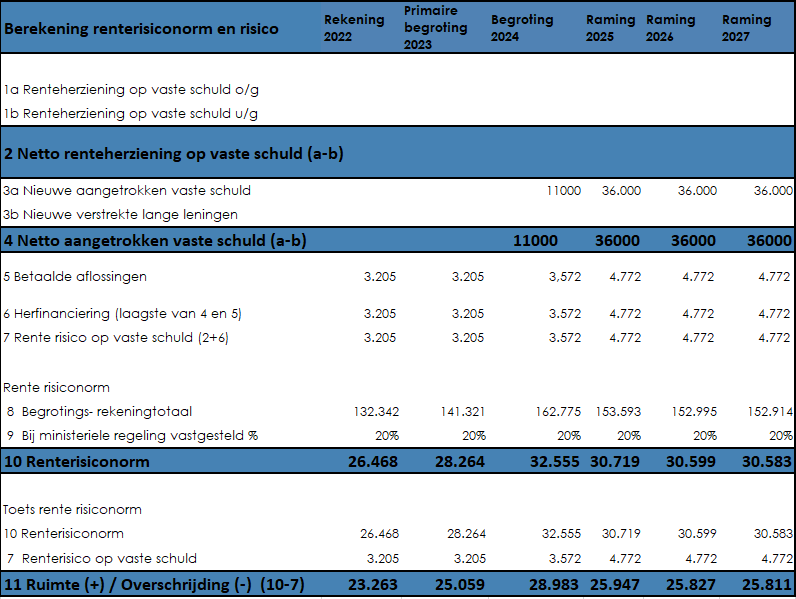

E.1. Renterisico-norm

In de Wet Fido is het sturingsinstrument ‘renterisiconorm’ gepresenteerd. Het doel van de renterisiconorm is het beheersen van de renterisico's op de vaste schulden. De norm geeft aan over welk bedrag per jaar er maximaal risico mag worden gelopen. Dit gaat over onder andere leningen waarvan de rente herzien gaat worden. Het gaat ook over de herfinanciering van aflossingen. Door aflossingen en herzieningen in de tijd te spreiden wordt het renterisico verkleind. De renterisiconorm wordt berekend met een wettelijk vastgesteld percentage van het begrotingstotaal. Dit percentage is bepaald op 20%. Dit betekent voor ons een renterisiconorm van afgerond € 33.087.000.

bedragen x € 1.000 |

|---|

Toelichting tabel:

De renteherziening op de vaste schuld is op 0 gesteld. Ons beleid is dat er alleen leningen worden afgesloten met een vast rentepercentage. Dit rentepercentage kan tijdens de looptijd van de lening niet worden herzien.

Uit de tabel blijkt dat we een zeer laag renterisico hebben en zeer ruim binnen de wettelijke risiconorm blijven.

E.2. Kasgeldlimiet

De kasgeldlimiet is in de Wet Fido opgenomen om de directe gevolgen van een snelle rentestijging te beperken. De kasgeldlimiet bepaalt dat de gemeente voor slechts een beperkt bedrag met kort geld mag financieren. Met kort geld wordt geld met een looptijd van minder dan 1 jaar bedoeld. De norm is in de wet gesteld op 8,5% van het begrotingstotaal aan lasten.

De gemiddelde korte schuld per kwartaal mag de kasgeldlimiet niet overschrijden. Je moet het aan de toezichthouder melden wanneer je voor het derde achtereenvolgende kwartaal de limiet overschrijdt. Hierbij moet je ook voorleggen hoe je dit oplost.

Voor het jaar 2024 is de kasgeldlimiet vastgesteld op € 14 miljoen. Wij mogen tot de kasgeldlimiet financieren met kort geld.

De verwachting is dat in 2024 de kasgeldlimiet zal worden benut. De komende periode zullen we per kwartaal de kasgeldlimiet goed in de gaten houden. Bij een voortdurende overschrijding moeten we dit melden aan de toezichthouder. We zullen aanvullende langlopende financiering moeten aantrekken als blijkt dat de overschrijding aanwezig blijft. Dit is sterk afhankelijk van de uitvoering van onze voorgenomen investeringen.

Toets wet Fido | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|

Saldo kredietinstell. en liquidemiddelen | -4.351 | -7.679 | -5.083 | -5.083 | -5.083 | -5.083 |

Begrotings totaal | 155.169 | 141.321 | 162.775 | 153.593 | 152.995 | 152.914 |

Kasgeldlimiet | 13.189 | 12.012 | 13.836 | 13.055 | 13.005 | 12.998 |

Vlottende schuld | 21.865 | 40.528 | 29.740 | 18.536 | 17.531 | 13.983 |

Vlottende middelen | 3 | |||||

Netto vlottende schuld (1-2) | 21.862 | 40.528 | 29.740 | 18.536 | 17.531 | 13.983 |

Ruimte onder kasgeldlimiet | -8.673 | -28.516 | -15.904 | -5.481 | -4.526 | -985 |

stand per 01/01 | Bedragen x euro 1.000,- | |||||

|---|---|---|---|---|---|---|

Berekening kasgeldlimiet | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

1) Toegestane kasgeldlimiet | ||||||

begrotingstotaal | 155.169 | 141.321 | 162.775 | 153.593 | 152.995 | 152.914 |

kasgeldlimiet in procenten | 8,50% | 8,50% | 8,50% | 8,50% | 8,50% | 8,50% |

kasgeldlimiet in bedrag | 13.189 | 12.012 | 13.836 | 13.055 | 13.005 | 12.998 |

2) Omvang vlottende schuld | ||||||

schuld in rekening courant | 4.354 | 7.679 | 5.083 | 5.083 | 5.083 | 5.083 |

overige geldleningen niet zijnde vast schuld | 17.511 | 32.850 | 24.657 | 13.453 | 12.448 | 8.900 |

Totaal vlottende schuld | 21.865 | 40.528 | 29.740 | 18.536 | 17.531 | 13.983 |

3) Omvang vlottende middelen | ||||||

contante gelden in kas | 1 | |||||

tegoeden in rekening-courant | 2 | |||||

overige uitstaande gelden < 1 jaar | 34.744 | 20.550 | 21.309 | 22.437 | 21.970 | 22.543 |

Totaal vlottende middelen | 34.747 | 20.550 | 21.309 | 22.437 | 21.970 | 22.543 |

4) Toets kasgeldlimiet | ||||||

Totaal netto vlottende schuld (2-3) | -12.882 | 19.979 | 8.431 | -3.901 | -4.439 | -8.560 |

Toegestane kasgeldlimiet (1) | 13.189 | 12.012 | 13.836 | 13.055 | 13.005 | 12.998 |

Ruimte (+) / Overschrijding (-) | 26.071 | -7.967 | 5.405 | 16.956 | 17.443 | 21.557 |

E.3. Kredietrisico verstrekte geldleningen en borgstellingen

Bij het bepalen van kredietrisico’s maken we een onderscheid tussen 2 soorten risico’s die wij als gemeente lopen. Het ene risico lopen wij omdat wij geldleningen verstrekken of hebben verstrekt aan andere partijen. Het andere risico lopen wij omdat wij gemeentegaranties hebben afgegeven. Oftewel een borgstelling.

Het kredietrisico voor verstrekte geldleningen zit hem in het mogelijk niet kunnen nakomen van de verplichtingen door de tegenpartij. Bij borgstellingen ligt het risico bij het claimen van de borg. Waarna de partij waarvoor de borg is gesteld haar verplichtingen niet kan nakomen.

Hierbij is de stand vanuit de jaarrekening opgenomen van door de gemeente aan derden verstrekte leningen en deelnemingen.

Bedragen * € 1.000 | ||||||

|---|---|---|---|---|---|---|

Omschrijving | Boekwaarde per 31-12-2021 | Investeringen | Des-investering | Afschrijving/ aflossing | Doorgevoerde waarde-vermindering | Boekwaarde per 31-12-2022 |

Lening verenigingen/stichtingen | 630 | 100 | - | -4 | - | 726 |

SVN duurzaamheidslening nr 3552 | 1.018 | - | - | - | - | 1.018 |

SVN duurzaamheidslening nr 4213 | 2.058 | - | - | - | - | 2.058 |

Starterslening Svn nr 4211 | 1.739 | 500 | - | - | - | 2.239 |

Starterslening Svn nr 4212 | 176 | - | - | - | - | 176 |

Hypotheken | 174 | - | - | -9 | - | 165 |

Totaal | 5.795 | 600 | - | -13 | - | 6.382 |

*We verstrekken al geruime tijd geen nieuwe hypotheken meer.

Aan waarborgen en garanties heeft de gemeente Schagen een bedrag uitstaan van € 105.440.000.

F. Renteresultaat

In het Besluit begroting en verantwoording is opgenomen dat de rentekosten aan de desbetreffende taakvelden moeten worden toegerekend. Het doel is om een juist inzicht in de kosten van de taakvelden te krijgen. Dit gebeurt met behulp van een renteomslag. Het bedrag dat toegerekend kan worden is berekend in onderstaande tabel. De renteomslag moet jaarlijks worden berekend. Zodra de afwijking tussen de gehanteerde omslagrente en de werkelijke rentelast groter wordt dan 0,5% moet de gehanteerde omslagrente aangepast worden. Vanwege het verschil tussen het gehanteerde omslagpercentage en het werkelijk betaalde percentage ontstaat er een renteresultaat.

In onderstaand schema wordt inzicht gegeven in:

- De rentelasten;

- Het renteresultaat;

- De manier waarop rente wordt toegerekend aan investeringen, grondexploitaties en projecten.

Rente resultaat | ||

|---|---|---|

Boekwaarde 1-1-2024 | 169.132 | |

169.132 | ||

Rente lasten korte en lange termijn | 38 | |

rente treasury langlopende leningen | 1.561 | |

1.599 | ||

Renteomslag | 0,95% | |

Afronden op 0,5% | 1,0% | |

De externe rente over de korte en lange financiering | 1.599 | |

De externe rentebaten | 501 | |

Totaal door te rekenen externe rente | 1.097 | |

De rente die aan de grondexploitatie moet worden | ||

doorberekend | - | |

De rente van projectfinanciering die aan het | ||

betreffende taakveld moet worden toegerekend | ||

(voorbeeld riolering) | - | |

Saldo door te berekenen externe rente | 1.097 | |

Rente over eigen vermogen | ||

Rente over voorzieningen (contante waarde) | ||

De aan taakvelden (programma's inclusief | ||

overzicht Overhead) toe te rekenen rente | 1.097 | |

De werkelijk aan taakvelden (programma's inclusief | ||

overzicht Overhead) toegerekende rente (...% renteomslag) | 1.691 | |

Renteresultaat op het taakveld treasury | 594 |

Het gepresenteerde renteresultaat van €594.000 voordelig betekent dat de gehanteerde omslagrente van 1,0% hoger is dan het gemiddelde van de werkelijke rentepercentages. Er wordt dus meer rente doorberekend naar de activa dan er wordt betaald aan de geldverstrekkers. Het verschil valt binnen de gestelde bandbreedte. Dit betekent dat er een reëel percentage wordt toegerekend aan de activa.